Em 2060, o valor das pensões deverá ser, em média, apenas 30,6% do valor do último salário. São estes os mais recentes números divulgados pela Comissão Europeia. E só há uma forma para compensar a perda de rendimento na reforma: através da poupança.

Fonte: Sábado: 5 regras para uma reforma sem preocupações

até 2040, ou seja, dentro de menos de 20 anos, a capacidade que as pensões têm de substituir os rendimentos do trabalho em Portugal cai para 54,5% – e em 2045 será inferior a metade (48,2%).

1. Investimentos em geral

Regra geral, investimentos com retorno garantido assegurado são enganadores. Por exemplo, as contas a prazo e os seguros têm frequentemente retornos abaixo da inflação. Ou seja, ao fim de algum tempo o dinheiro aumenta em valor absoluto mas o poder de compra desse dinheiro é inferior àquele que se investiu. Para se obter retornos reais em que se bate a inflação, e o poder de compra aumenta, é preciso correr riscos, menores ou maiores. Nesse aspecto a juventude é uma vantagem, porque a longo prazo investimentos com mais risco (por exemplo acções) tendem a dar maiores retornos. Pessoas mais próximas da reforma devem ser mais conservadoras.

Também é importante referir que se deve ter sempre um fundo de emergência separado dos investimentos. Os imprevistos acontecem e nesses momentos não se deve liquidar os investimentos pois há o risco de perder dinheiro caso o mercado esteja em baixo. Mais em: Guia da Poupança: Aprenda a multiplicar o dinheiro.

2. PPR

Os PPR, Plano Poupança Reforma, têm vantagem em relação a outros investimentos pelos benefícios fiscais:- de entrada: 20% do valor investido (até €2000, ver tabela em baixo) devolvido em sede de IRS;

- e de saída: os rendimentos são tributados a 8% em vez dos habituais 28%.

É possível investir mais em PPR mas, sem o benefício de entrada, deixa de ser proveitoso.

Em relação a qual PPR escolher, recomendo estes artigos:

- Observador: Proteja a sua reforma. Só há dois PPR que merecem o seu dinheiro

- Deco: Como escolher o melhor PPR para a reforma

- Negócios: Os PPR querem-se altos e fofos

- Forbes: Garanta a sua reforma (sem amarras)

Para os investidores mais novos, ou com maior apetite para risco, sugiro olharem para o PPR Optimize Agressivo e para o PPR SGF Stoik.

3. Investir como a Gulbenkian

O artigo Observador: Gulbenkian está a minguar. A bolsa pode quebrar a tendência? revela como a Gulbenkian gasta o seu dinheiro e, mais importantemente, como o ganha. Em tempos era através dos rendimentos do petróleo mas tem vindo a mudar para uma carteira de instrumentos financeiros diversificada:Hoje, a fundação Gulbenkian tem oito mandatos de gestão. O maior, contratado com a norte-americana State Street Global Advisors, tem mais de mil milhões de euros e procura replicar índices, em particular o MSCI World, composto por mais de 1.600 ações de 23 países desenvolvidos.

...

É fácil investir segundo uma estratégia passiva. Existem milhares de fundos cotados que replicam índices. O Observador recomendou no passado o iShares Core MSCI World ETF (ISIN: IE00B4L5Y983), disponível nas bolsas de Amesterdão, Frankfurt, Londres e Zurique, que investe nas maiores empresas dos mercados desenvolvidos. Também já recomendou fundos de obrigações como o iShares Core Euro Corporate Bond (ISIN: IE00B3F81R35), listado nas mesmas bolsas.

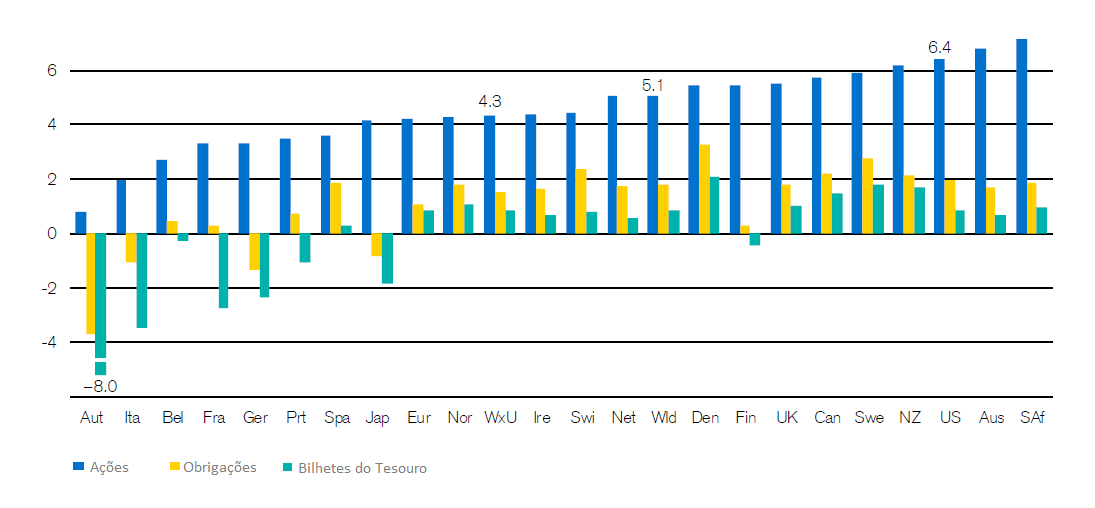

Ora o retorno real das acções mundiais entre 1900 e 2019 (ajustado à inflação) foi em média 5%/ano enquanto que as obrigações renderam 2%/ano. O gráfico abaixo compara os retornos reais ajustados para a inflação de acções com obrigações ao longo de 117 anos:

Em baixo elenco um ETF, Exchange Traded Fund, e um Fundo de Investimento que replicam passivamente o MSCI World Index:

Para colmatar as acções com obrigações, para baixar o risco de investimento, o David Almas recomenda:

Para quem é novo (pode esperar que as crises passem antes de liquidar investimentos) e assumindo que se possui um PPR (os PPR já contêm obrigações) o iShares Core MSCI World ETF é uma excelente opção. Cumpre o principal mantra dos investimentos: diversificação, pois contém acções de 1600 empresas de todo o mundo.

4. Empresas: Fundos de Pensões

Para quem tem uma empresa, ou tem a opção de subscrever um fundo de pensões disponibilizado pelo empregador, os fundos de pensões são mais uma opção de reforma. Este instrumento tem algumas semelhanças com os PPR, mas também diferenças importantes. Uma vantagem, se for oferecido pela empresa, é que as contribuições para o fundo estão isentas de IRS (até se fazer o reembolso), de Seg. Social e de TSU, permitindo uma contribuição maior para o fundo do que é conseguida quando o colaborador aplica o seu próprio salário num fundo. Uma desvantagem é que as condições de reembolso antecipado são significativamente menos flexíveis que no PPR. Para mais detalhes sugiro: Negócios: Poupança: Cuidado, fundos de pensões não são PPR.

Mais sobre este tema:

- O ABC dos Fundos de Pensões em apenas 7 minutos

- Ageas: fiscalidade

- BPI: fiscalidade

- OCC: Fiscalidade dos Fundos de Pensões

5. Alocação de activos

A lógica convencional diz que, à medida que se envelhece, se deve mudar a alocação dos investimentos de acções para as obrigações. Por exemplo:The old rule of thumb used to be that you should subtract your age from 100 - and that's the percentage of your portfolio that you should keep in stocks. For example, if you're 30, you should keep 70% of your portfolio in stocks. If you're 70, you should keep 30% of your portfolio in stocks.

However, with Americans living longer and longer, many financial planners are now recommending that the rule should be closer to 110 or 120 minus your age.

Fonte: CNN: What's the best asset allocation for my age?

Outra abordagem, é pegar na idade e subtrair 10 ou 20 e o resultado é a percentagem de obrigações que se deve deter a data altura, ou seja:

Outra abordagem, é pegar na idade e subtrair 10 ou 20 e o resultado é a percentagem de obrigações que se deve deter a data altura, ou seja:

- % obrigações = idade - 10, ou

- % obrigações = idade - 20

Por exemplo, seguindo a segunda fórmula, alguém com 40 anos deve deter 20% de obrigações e 80% de acções.

Há até no mercado seguros e fundos "ciclo de vida", que fazem automaticamente a alocação de bens de acordo com a o horizonte temporal de investimento, com o objectivo de complementar a reforma dos subscritores. A curva de alocação desses produtos financeiros é semelhante à apresentada no gráfico em baixo:

Fonte: The Hidden Dangers of Life-Cycle Investing

Contra a lógica convencional há quem proponha manter os activos sobretudo em acções no caminho para a reforma, nomeadamente Warren Buffet que sugere uma alocação 90/10 (Is Warren Buffett's 90/10 Asset Allocation Sound?).

Contra a lógica convencional há quem proponha manter os activos sobretudo em acções no caminho para a reforma, nomeadamente Warren Buffet que sugere uma alocação 90/10 (Is Warren Buffett's 90/10 Asset Allocation Sound?).

Na secção abaixo é referido um estudo da Trinity University, que sugere não só manter uma carteira de acções ao longo da vida como também ao longo da reforma.

6. A Reforma

Chegada a idade de reforma, como fazer uso da poupança?

A "regra" mais popular é a regra dos 4%: no primeiro ano de reforma liquidar 4% da poupança e, nos anos seguintes, resgatar o mesmo valor ajustado à inflação.

Esta regra não é absoluta, depende de algumas variáveis, nomeadamente a idade de reforma, esperança média de vida e quanto se pretende deixar de herança, mas é uma boa indicação de como usar as poupanças acumuladas.

Para perceber mais sobre este tema, recomendo ler The Trinity University Study And The 4% Safe Withdrawal Rate (SWR). O estudo da Trinity University referido no link anterior calcula a taxa de sucesso para diferentes rácios de liquidação e diferentes alocação de bens aplicados a períodos temporais:

até 2040, ou seja, dentro de menos de 20 anos, a capacidade que as

pensões têm de substituir os rendimentos do trabalho em Portugal cai

para 54,5% – e em 2045 será inferior a metade (48,2%).

até 2040, ou seja, dentro de menos de 20 anos, a capacidade que as

pensões têm de substituir os rendimentos do trabalho em Portugal cai

para 54,5% – e em 2045 será inferior a metade (48,2%).Curiosamente os resultados deste estudo sugerem que talvez valha a pena manter uma alocação maioritariamente em acções, 75% ou mais, durante a reforma.

Um efeito de aplicar a regra dos 4% é poder calcular o valor de poupança necessário para obter a reforma desejada. Tal faz-se multiplicando o valor anual de reforma pretendido por 25 vezes, ou 30 para os casos mais conservadores (de acordo com investigadores da Morningstar, 3.3% talvez será um valor melhor).

7. Resumindo

Resumindo a informação acima:

- Ter sempre um fundo de emergência para imprevistos;

- Investir num PPR até ao limite do benefício fiscal, exemplo: Alves Ribeiro PPR;

- Investir num ETF, ou fundo de investimento, que siga o MSCI World Index, exemplo: iShares Core MSCI World ETF;

- Se for empresário considerar um Fundo de Pensões, exemplo: Optimize;

- No início de carreira investir sobretudo em acções e, com o aproximar da reforma, considerar aumentar a quantidade de obrigações;

- Chegada a reforma, liquidar 4% da poupança no primeiro ano e, nos anos seguintes, resgatar o mesmo valor ajustado à inflação.

Em baixo deixo alguns anexos com informação útil adicional.

Anexo A - O exemplo simplificado da Maria

Um pequeno exercício ilustrativo muito muito simples, sem tomar em conta inflação, impostos, aumentos salariais, rendimentos abaixo da média, imponderáveis, etc sobre como podemos pôr este conhecimento em prática.

A Maria nasceu a 1990 e pretende reformar-se com 70 anos, em 2060. Tem neste momento 31 anos, recebe €1000/mês (vamos assumir que receberá o mesmo ao longo da vida) e está com receio da projecção da Comissão Europeia que estima a sua reforma em €306/mês.

Ela quer complementar a sua reforma com mais €250/mês (€3000/ano). Para tal, usando a regra dos 4% ela precisa de chegar à idade de reforma com €75 000 (25 * 3000), quanto deve poupar?

Assumindo que ela escolhe um cabaz de acções diversificado de acções mundiais, ela espera um rendimento de 5% ao ano. Usando este simples simulador de poupança ela conclui de que precisará investir €52/mês (€625/ano) para chegar ao seu objectivo.

Com um investimento total de €25 000 feito ao longo de 40 anos, a Maria poderá arrecadar perto de €50 000, triplicando o seu investimento, tal é o poder dos juros compostos, pois soma juros em cima de juros.

Anexo B - Perguntas e respostas

Porque não matérias-primas (ouro, petróleo)?

Ao contrário das ações, das obrigações e do imobiliário, as matérias-primas não pagam rendimentos periódicos (dividendos, juros, rendas), uma fonte fundamental para o desempenho de longo prazo. Apenas valorizam pelas expectativas de inflação e especulação (investimento vs. especulação).

Bitcoin, e outras criptomoedas, foram desenhadas para se comportar como o ouro, pelo que poderão ser inseridas nesta categoria, com a ressalva de que são instrumentos novos, pouco legislados, cujo comportamento é difícil de prever.

Porque não acções específicas (Apple, etc.)?

Para uma estratégia passiva a palavra-chave é diversificação. A diversificação protege uma carteira de eventos que afectem negativamente um tipo de activos. Quanto menor for a correlação entre activos numa carteira mais bem protegido está contra crises financeiras. ETFs e Fundos Mútuos são soluções simples para construir uma carteira diversificada.

Não há problema em adicionar algumas acções, ou fundos de investimento sectoriais, à carteira desde que não se tornem uma parte avultada da mesma e comprometam a sua diversificação. Algumas fontes sugerem usar até um máximo de 10% para "apostas" ou "investimentos de risco".

Porque não Imobiliário ou Fundos de Imobiliário / REITs?

O Imobiliário é um óptimo investimento, usado pelos mais ricos, e a maioria dos investidores portugueses está já exposta ao mercado imobiliário através da habitação própria, um investimento frequentemente alavancado por crédito. Uma vez que a diversificação é um dos pilares do investimento passivo de longo prazo deve-se evitar estar demasiado investido num só tipo de activo.

O que é um ETF?

Um ETF, Exchange Traded Fund, é um conjunto diversificado de ativos (como um fundo de investimento), que transaciona numa Bolsa (como uma acção). Os ETFs são uma forma fácil, de baixo custo e eficiente em termos fiscais de investir o seu dinheiro.

O que é uma obrigação / bond?

Uma obrigação é uma nota de crédito emitida pelo Estado ou empresa. Quem investe em obrigações, está a emprestar dinheiro a uma destas entidades.

Anexo C - Bancos e correctoras

Onde comprar activos

financeiros mencionados neste artigo? A maior parte dos bancos

tradicionais permite aos seus clientes comprar PPR, ETFs, acções e

obrigações. No entanto as escolhas podem ser limitadas e as comissões

podem ser elevadas, deve ser analisado caso a caso. Em baixo estão

algumas opções de bancos/correctoras mais focadas em investimentos.

DeGiro

A DeGiro é uma correctora holandesa low cost e tem preços imbatíveis no que toca a compra de ETFs (bem como acções e obrigações). Por exemplo, permite comprar ETFs gratuitamente. Também tem a vantagem do registo ser online, fácil e rápido.

Banco BEST

O Banco BEST tem a melhor oferta de fundos de investimento em Portugal, e para a maior parte as comissões de subscrição e resgate são 0€. Também tem a vantagem de ser um banco sediado em Portugal com escritórios físicos. No entanto para adquirir ETFs paga-se uma comissão de pelo menos 10€ (da última vez que consultei o preçário).

Banco Invest

O Banco Invest é tanto quanto sei o único banco que comercializa o PPR Alves Ribeiro.

GoBulling Pro

A plataforma GoBulling Pro do Banco Carregosa é uma das mais económicas para investir em fundos cotados em Amesterdão e em Paris. Numa operação de compra ou de venda, esse banco cobra 5 euros.